Les taux de crédit à Lyon : Historique, chiffres actuels et tendances à venir avec Croix-Rousse Immobilier

Dans le contexte actuel du marché immobilier, les taux de crédit ont pris une place prépondérante dans l’esprit des acquéreurs et dans la possibilité de concrétiser un projet.

Que ce soit pour l’achat d’une résidence principale ou pour un investissement locatif, la hausse des taux d’intérêt a été au cœur d’une multitude de discussions dernièrement. Logique quand on sait que le crédit est la solution privilégiée par ceux qui souhaitent devenir propriétaires. Les taux ont aussi une grande influence sur le coût d’une opération et sur le pouvoir d’achat des acheteurs.

À travers cet article, Croix-Rousse Immobilier propose une vue d’ensemble des taux de crédit à Lyon, tout en partageant des conseils pour accéder facilement à une mise à jour régulière des informations afin de rester en phase avec les fluctuations du marché.

L’historique des taux de crédit à Lyon

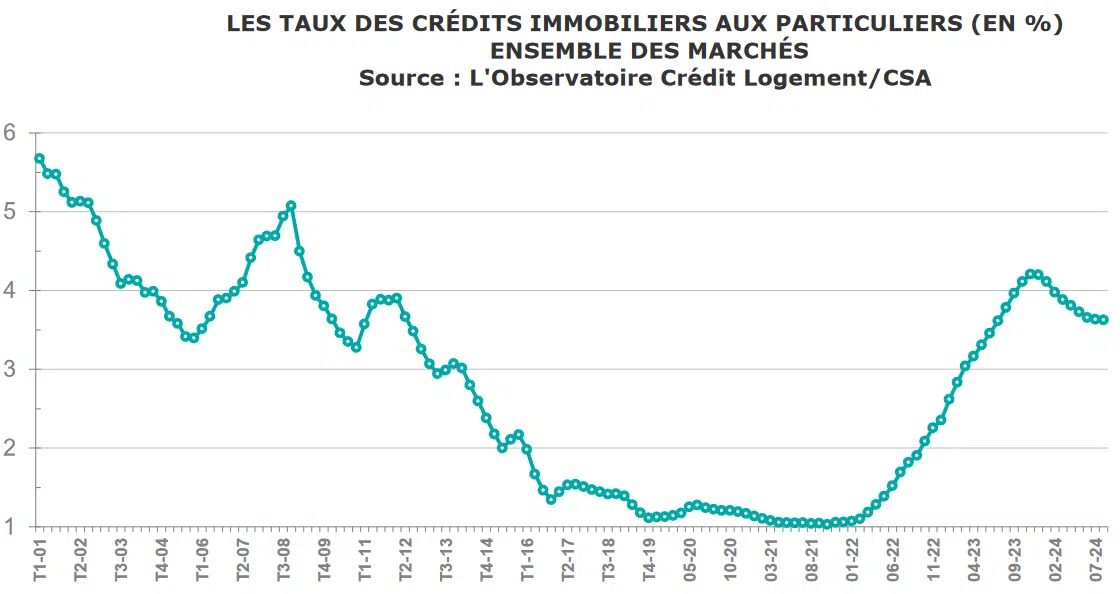

Au cours des dix dernières années, les taux de crédit immobilier en France, et à Lyon en particulier, ont connu des variations notables.

- Années 2000-2009 : Même si l’on constate des fluctuations au sein de cette période, il faut retenir que les taux étaient assez hauts, oscillant entre 5,8 % et 3,4 %

- Années 2010-2015 : cette période a été marquée par une baisse presque constante des taux. En 2015, les taux atteignent des niveaux inférieurs à 2 % pour certains prêts. La politique monétaire accommodante de la Banque centrale européenne (BCE), en réaction à la crise financière de 2008, a favorisé cette baisse des taux, rendant les crédits immobiliers très attractifs.

- 2016-2019 : Les taux se sont stabilisés à des niveaux historiquement bas, autour de 1,5 % en moyenne, encourageant encore davantage les ménages à devenir propriétaires. Lyon, étant une ville particulièrement prisée pour son dynamisme économique et sa qualité de vie, a vu une augmentation des transactions immobilières sur cette période.

- 2020-2023 : La pandémie de la COVID-19 a provoqué une baisse initiale des taux, soutenue par la volonté des banques de relancer l’activité économique. Les taux sont descendus sous la barre des 1 %, un niveau jamais vu auparavant. Cependant, avec la reprise économique, les incertitudes et la remontée de l’inflation, les taux ont commencé à remonter à partir de 2021. Les taux d’intérêt ont été remontés pour combattre l’inflation. Pendant la crise, les gouvernements ont soutenu l’économie en injectant beaucoup d’argent, ce qui a fait augmenter les prix. Pour freiner cette hausse, les banques centrales ont relevé les taux, rendant les prêts plus chers, ce qui réduit la demande et aide à stabiliser les prix. C’est un effet boule de neige où les actions pour soutenir l’économie ont indirectement créé plus d’inflation.

- 2024 : Après plusieurs hausses consécutives, les taux d’intérêt commencent enfin à baisser. Cette réduction est liée à la maîtrise progressive de l’inflation, grâce aux mesures prises précédemment. Les banques centrales, ayant réussi à ralentir la hausse des prix, assouplissent désormais leur politique pour relancer l’activité économique. Cette baisse des taux rend les emprunts immobiliers plus abordables, offrant ainsi de nouvelles opportunités pour les acquéreurs et investisseurs à Lyon. Cependant, il faudra surveiller l’évolution des conditions économiques pour voir si cette tendance se confirme.

Les chiffres actuels des taux de crédit à Lyon

En septembre 2024, les taux de crédit immobilier à Lyon se situent en moyenne entre 3,5 % et 4 % pour un prêt sur 20 ans. Voici quelques chiffres clés :

- Taux sur 20 ans en septembre 2024 :

- Meilleurs taux : 3,56 %

- Bons taux : 3,78 %

- Taux ordinaires : 3,98 %

- Taux sur 25 ans en septembre 2024 :

- Meilleurs taux : 3,67 %

- Bons taux : 3,90 %

- Taux ordinaires : 4,06 %

Ces taux varient également en fonction de différents éléments :

- Apport personnel : Plus l’apport est élevé, meilleures sont les conditions. Les jeunes primo-accédants, souvent avec un apport limité, peuvent être désavantagés et se voir proposer des taux proches de 4 %.

- Garanties solides : Les investisseurs locatifs ou les emprunteurs disposant de garanties importantes (patrimoine, revenus stables) bénéficient généralement de taux plus bas, autour de 3,5 %.

- Politiques bancaires : Les conditions changent selon les établissements, donc il est essentiel de faire jouer la concurrence. Les banques locales comme le Crédit Agricole Centre-Est ou la Caisse d’Épargne Rhône-Alpes offrent parfois des taux avantageux, notamment pour des prêts de courte durée ou avec un apport conséquent. Contacter un courtier permet d’optimiser son dossier et d’obtenir les meilleures offres, en fonction des politiques spécifiques des banques et du profil de l’emprunteur.

Après une période de hausse marquée, 2024 voit une légère baisse des taux, créant une opportunité intéressante pour les emprunteurs avant un éventuel rebond des prix.

Tendances futures des taux de crédit à Lyon

Le contexte économique actuel laisse entrevoir plusieurs scénarios pour l’évolution des taux de crédit dans les mois à venir :

- Une baisse progressive, mais encore limitée en 2024 : Bien que les taux aient commencé à baisser, ils devraient rester relativement élevés jusqu’à la fin de l’année 2024, autour de 3,5 % à 4 % en moyenne. Cette stabilisation s’explique par la nécessité de contrôler l’inflation, même si la tendance est à la baisse. Les emprunteurs peuvent donc s’attendre à des taux encore supérieurs à ceux observés avant la crise.

- Espoir d’une baisse en 2025 : À partir de 2025, les experts anticipent une nouvelle baisse des taux, à condition que l’inflation soit maîtrisée et que les politiques monétaires se relâchent. Toutefois, on ne s’attend pas à retrouver les niveaux très bas d’avant la crise. Les taux d’emprunt inférieurs à 2 %, qui étaient même jugés illogiques économiquement, ne devraient pas revenir.

- Conseils pour les emprunteurs : Pour les porteurs de projets immobiliers à Lyon, il est important de bien réfléchir à la stratégie à adopter. Négocier un taux fixe aujourd’hui peut offrir une sécurité contre de futures hausses, tout en se préparant à une gestion prudente de son budget, compte tenu de l’incertitude actuelle.

Conseils pour actualiser régulièrement l’article

Pour maintenir cet article à jour et refléter les dernières évolutions du marché des taux de crédit à Lyon, voici quelques recommandations :

- Suivi des décisions de la BCE : Les annonces de la Banque centrale européenne concernant les taux directeurs influencent directement les taux des crédits immobiliers. Il est donc crucial de suivre ces décisions régulièrement pour déceler ce qu’il devrait se passer peu de temps après.

- Consultation des courtiers immobiliers : Les courtiers locaux, tels que Vousfinancer ou Cafpi, proposent souvent des mises à jour mensuelles des taux appliqués par les banques. Ils constituent une source précieuse pour ajuster les informations sur les taux actuels.

- Suivi des publications de l’Observatoire Crédit Logement : Cet organisme publie des études régulières sur les taux de crédit immobilier en France, incluant des données spécifiques aux grandes villes comme Lyon.

Conclusion

Les taux de crédit à Lyon ont traversé de nombreuses fluctuations au cours des dernières années, influencés par les crises économiques et les politiques monétaires. Aujourd’hui, ils sont en hausse, mais restent accessibles pour des projets immobiliers bien préparés. Pour les porteurs de projets, il est essentiel de rester informés des évolutions du marché, de surveiller les taux et de prendre conseil auprès de professionnels pour obtenir le meilleur financement possible. Contactez un expert pour vous accompagner dans votre projet immobilier à Lyon.

Croix-Rousse Immobilier —